Между тем, как ожидает Джим Стил, главный аналитик по драгоценным металлам HSBC HSBC, цена на золото в следующем году составит US$1 965 / OZ: ‘Мы ожидаем укрепления в начале года и, возможно, более умеренного роста во второй половине, но важно помнить, что это средний показатель, то есть рынок, скорее всего, будет оставаться около US$2,000 в течение некоторого времени и ниже US$1,900 в течение некоторого времени’. Отвечая на вопрос о том, почему золото растет в цене, Стил отметил:

Мировой рынок драгоценных металлов: взгляд в будущее до 2021 года.

Каждый день Центральный банк устанавливает новые официальные цены на рынке драгоценных металлов. В декабре 2021 года цена 1 грамма золота опускалась ниже 4200 рублей только один раз (и один раз поднималась выше 4300 рублей), а серебро провело месяц между 55 и 51 рублем.

Справочная цена грамма платины колебалась от 2163 до 2286 рублей, а грамм палладия стоил от 3817 рублей в самые ‘дешевые’ дни до почти 4450 рублей в самые ‘дорогие’.

Возможно, все эти драгоценные металлы пережили лучшие времена: в начале второй половины 2021 года серебро стоило более 60 рублей за грамм, а палладий — более 6000 рублей. Колебания балансовой стоимости золота и платины были не столь впечатляющими, но и для них 2021 год был непростым.

Серебро-2021.

В ноябре управляющий директор консалтинговой компании Metals Focus заявил, что спрос на серебро в 2021 году вырос и будет только расти, причем во всех секторах экономики одновременно.

По оценкам экспертов, мировой спрос на серебро может превысить 1 млрд унций впервые с 2015 года (это чуть более 31 000 унций). Промышленность традиционно проявляет большой интерес к серебру, благодаря важной роли этого металла в ‘зеленом’ росте и общему желанию осуществить энергетический переход как можно скорее.

Промышленность традиционно проявляет большой интерес к серебру, благодаря важной роли этого металла в ‘зеленом’ росте и общему желанию как можно скорее осуществить энергетический переход.

Однако, несмотря на спрос со стороны промышленников, серебро по-прежнему рассматривается как своего рода ‘тень’ золота, и практика показывает, что рост стоимости серебра недолговечен, если не поддержан его ‘старшим братом’.

В настоящее время серебро почти в 79 раз дешевле золота (53,56 руб. против 4220,34 руб. на 29 декабря 2021 года), и со временем эта разница будет увеличиваться. По данным финансовой платформы Investing.com, в начале этой недели цена за унцию серебра на бирже COMEX (Нью-Йорк) была почти на 16% ниже, чем в конце декабря прошлого года, тогда как золото за год потеряло всего 6%.

Другими словами, за последние 12 месяцев серебро потеряло почти в 2,5 раза больше, чем золото, и это худший показатель за последние семь лет.

На цену серебра негативно влияет слабость его конечных потребителей, особенно ювелирного рынка, а также политическая реальность в США, где Джером Пауэлл, чья политика гораздо жестче, чем хотелось бы рынку, был избран на второй срок в качестве главы центральной финансовой системы страны.

Анализ цены на золото в 2020 году: времена неопределенности способствуют звездному росту

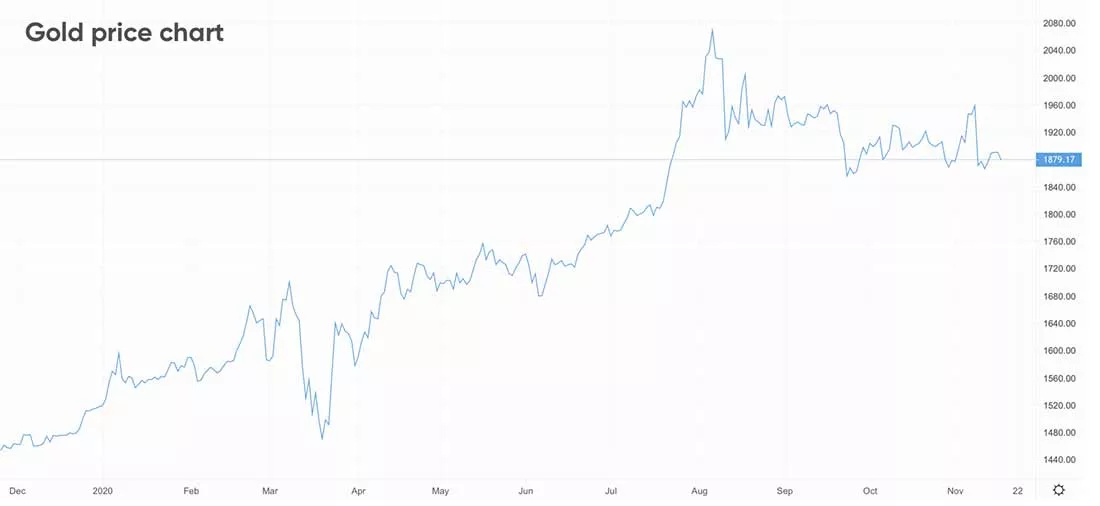

После того как в 2018 году золото потеряло большую часть своего блеска и упало ниже 500 200 долларов США за унцию, в 2019 году оно резко подорожало, поднявшись почти на 20 процентов и закончив год на отметке 500 519 долларов США. В этом году ралли продолжилось, и к 24 февраля цена золота выросла до 500 672 долларов США за унцию. В середине марта в результате распродажи на широком рынке цена на золото упала до US$500 477 за унцию. Затем металл быстро поднялся выше уровня 500 700 долларов США, поскольку низкие процентные ставки и беспрецедентные экономические стимулы повысили интерес инвесторов к безопасным активам.

Рынок золота просел в начале июня, но этим летом прорвался и достиг рекордных максимумов. 6 августа цена металла составляла 2 070 долларов США за унцию, увеличившись на 35% с начала 2020 года и на 40% по сравнению с мартовскими минимумами. Этому росту способствовало ослабление доллара США и ряд важных геополитических и экономических событий на мировой арене, таких как соглашение ЕС о фонде восстановления в размере 750 млрд евро (£670 млрд, $890 млрд) после поражения коронавирусом и закрытие китайского консульства в Хьюстоне, США. Поскольку курс доллара начал расти, цена на металл упала до 500 900-500 950 долларов за унцию в сентябре. После падения до $500 865 за унцию в последние дни октября начался устойчивый рост цен на золото, вызванный волнениями вокруг президентских выборов в США. 9 ноября цены достигли пика на уровне $500 960. Однако вскоре после этого анонс компанией Pfizer вакцины Covid-19 обрушил рынок сначала до уровня $500 900, а к концу ноября золото упало ниже отметки $500 800 за унцию. На момент написания статьи цена золота составляла $500 879 за унцию, увеличившись с начала года почти на 25%. Но будет ли цена на золото продолжать расти до конца этого года? И что будет определять направление движения цены на золото?

Перспективы золота: факторы, которые будут определять рынок в ближайшие недели

Прежде чем мы углубимся в перспективы золота на 2021 год, мы хотим кратко описать последние тенденции, которые могут повлиять на стоимость металла в будущем. Не секрет, что цены на золото обычно выигрывают от роста неопределенности, будь то на экономической или политической арене. Этот год не стал исключением. Для хеджирования своих портфелей инвесторы прибегают к этому металлу, добавляя его к своим активам во всех формах и видах, от золотых монет и слитков до золотых акций и биржевых фондов, что подталкивает стоимость золота все выше и выше. Среди многих проблем, инфляция была одним из самых страшных страхов рынка в 2020 году. В то время как правительства по всему миру пытались восстановить ущерб, нанесенный Covid-19, в мировую экономику были закачаны триллионы долларов посредством фискального стимулирования и количественного смягчения. Согласно исследованию McKinseyобъем стимулирующих мер в этом году уже превысил объем мер, принятых во время мирового кризиса 2008-2009 годов.

Во времена смягчения денежно-кредитной политики инвесторы склонны переходить от доллара США к золоту в качестве хеджа от инфляции, что также повышает стоимость драгоценного металла. Еще одним важным фактором, который будет определять цены на золото в будущем, по крайней мере, в краткосрочной перспективе, является сам коронавирус. Вторая волна уже прокатилась по миру, число случаев заболевания растет с каждым днем, и многие страны вновь вводят карантин; это оказывает негативное влияние на и без того испытывающие трудности экономики. Если правительства выберут новую дозу фискального и монетарного стимулирования, желтый металл может и дальше оставаться главным бенефициаром кризиса Covid-19.

Так будет ли золото продолжать расти? Если мировая экономика продолжит стагнировать из-за пандемии, а растущая геополитическая напряженность уже подорвала международную торговлю, мы можем увидеть, как цена золота пойдет вверх и даже побьет свои предыдущие рекорды.

Влияние ‘процентной ставки’ на золото

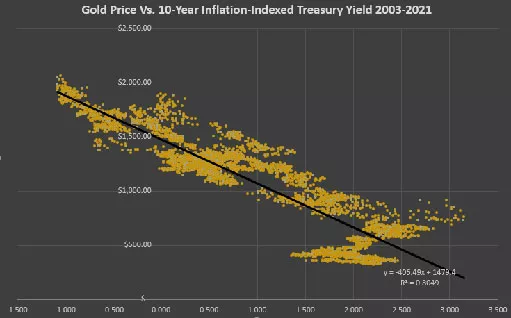

К счастью, золото в значительной степени является механическим активом. Его стоимость в любой момент времени почти полностью определяется процентными ставками и инфляционными ожиданиями. Золото — это не приносящий дохода актив, который в долгосрочной перспективе должен соответствовать денежной массе. В краткосрочной перспективе стоимость золота в основном определяется реальными (неинфляционными) процентными ставками. Можно считать, что это ‘реальная доходность’ казначейских облигаций США после корректировки на инфляцию (измеряется казначейскими облигациями, индексированными на инфляцию).

В прошлом году инфляционные ожидания снизились, а цена золота выросла. Это произошло потому, что реальные процентные ставки упали до рекордно низкого уровня, что повысило ‘текущую стоимость’ золота, поскольку его эффективная реальная процентная ставка равна 0%.

Сегодня мы сталкиваемся с противоположной ситуацией. Инфляционные ожидания быстро растут, но процентные ставки растут еще быстрее. Другими словами, реальная процентная ставка растет. Это видно на примере процентной ставки по 10-летним государственным облигациям с индексной привязкой и инфляционных ожиданий.

ИПЦ будет расти из-за высокой инфляции

Большинство аналитиков Уолл-стрит используют реальную доходность 10-летних облигаций для оценки справедливой стоимости золота. С момента выпуска казначейских облигаций в 2003 году. существует очень сильная отрицательная корреляция между его доходностью и ценой на золото.

Текущая 10-летняя доходность, индексированная на инфляцию, составляет -0,66%, что предполагает цену золота в 500 747 долларов США за унцию на основе модели линейной регрессии. В настоящее время золото стоит 500 700 долларов США, поэтому оно немного недооценено с помощью этой модели, но только примерно на 3%. Для того чтобы золото выросло, необходимо, чтобы доходность 10-летней облигации, индексированной на инфляцию, опустилась ниже 1%.

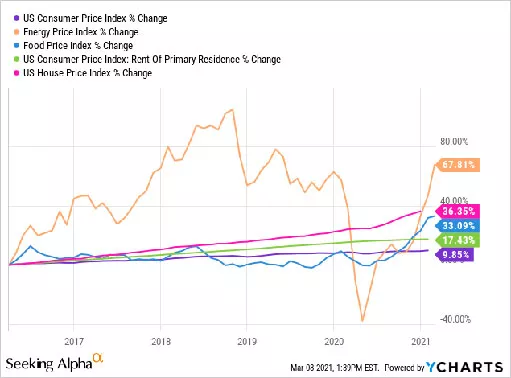

Доходность 10-летних облигаций с индексом инфляции, используемая в данной модели, основана на казначейских ценных бумагах, защищенных от инфляции. Следует отметить, что эти облигации индексируются на индекс потребительских цен или ИПЦ. Обычно термин ‘инфляция’ основан на разнице между доходностью этой облигации и ‘нормальной’ доходностью казначейских ценных бумаг, которая представляет собой ожидаемый уровень инфляции ИПЦ в будущем. ‘Инфляция’ также означает увеличение ИПЦ или индекса потребительских цен в годовом исчислении по сравнению с предыдущим месяцем. Сегодня эти показатели составляют около 2%.

Как уже отмечали другие эксперты, инфляция ИПЦ не всегда равна фактической инфляции, с которой сталкиваются потребители. Об этом свидетельствует тот факт, что цены на энергоносители, продукты питания, аренду и жилье (которые не входят в ИПЦ) растут быстрее, чем ИПЦ.

Еще одна серьезная проблема ИПЦ заключается в том, что он перевешивает городское потребление, несмотря на то, что очень большая часть населения США живет за пределами городов. В прошлом году COVID привел к тому, что рекордное количество людей покинули городские районы и переехали в пригородные и сельские районы. Это привело к дисбалансу спроса и предложения: в городских районах наблюдается аномально низкий спрос, в то время как в пригородных районах наблюдается как резкий рост спроса, так и искусственно заниженное предложение (из-за проблем с производством/цепочкой поставок).

Прогнозы цен на золото на следующие пять лет: долгосрочная перспектива

Мнения о долгосрочных перспективах золота довольно противоречивы. По мнению Оле Хансена из Saxo Bank, драгоценные металлы, включая золото и серебро, будут расти в ближайшие годы, поскольку продолжающееся ралли суперцикла сырьевых товаров поднимет весь сырьевой сектор. Кроме того, риск долгосрочного роста инфляции может повысить спрос на хеджирующие активы, такие как золото, добавил Хансен. Глобальная борьба с изменением климата будет поддерживать цены на высоком уровне из-за нехватки многих сырьевых товаров, необходимых для успешной реализации этих планов.

Если применить среднегодовой темп роста в 5%, то цена драгоценного металла может превысить $2 300 в течение пяти лет.

Некоторые эксперты считают, что после 2021 года золотой металл будет переживать спад. Управление главного экономиста правительства Австралии в своем сентябрьском ежеквартальном докладе ‘Ресурсы и энергетика’ прогнозирует, что после 2021 года цена на золото будет снижаться в среднем на 4,3% в год и достигнет 500 634 долларов за унцию в 2023 году из-за восстановления мировой экономики и повышения процентных ставок.

Перспектива повышения реальной доходности облигаций, вероятно, станет основным сдерживающим фактором для институционального инвестиционного спроса на золото. По мере роста (реальных) процентных ставок увеличивается альтернативная стоимость владения золотом, что делает его менее привлекательным инвестиционным активом.

Согласно прогнозу Всемирного банка, стоимость драгоценного металла упадет до $500 663 в 2023 году с $500 711 в 2022 году. Целевые показатели на 2024 и 2025 годы составляют 500 623 и 500 584 соответственно, и банк добавил, что средняя цена золота составит 500 394 и 500 350 в 2030 и 2035 годах. В сентябре Fitch Solutions прогнозировало, что средняя цена в 2023, 2024 и 2025 годах составит 500 650, 500 620 и 500 610 соответственно.

Кратко

- 1 Золото выступает в качестве безопасной гавани для сбережений — у него нет срока годности, риска дефолта и резкой девальвации. Кроме того, золото ликвидно — на него существует постоянный спрос, и этот актив можно легко продать в случае необходимости.

- 2 В 2022 году продажи золотых слитков в России выросли в пять раз. 4 марта 2022 года вступил в силу федеральный закон, отменяющий НДС при продаже слитков драгоценных металлов в 2022 и 2023 годах, если они продаются физическим лицам на руки.

- 3 Цены на золото растут медленно, и бывают длительные периоды снижения цен. Помимо необходимости платить подоходный налог при перепродаже и большого разрыва между ценами покупки и продажи, инвестирование в золото можно рассматривать как защиту во времена финансовых потрясений или как способ накопления средств для следующего поколения.

- 4 Золотые слитки и золотые инвестиционные монеты можно приобрести в большинстве ведущих банков страны.

- 5 Виртуальное золото можно приобрести на спотовом рынке, вложив деньги в обезличенные металлические счета. Инвесторы также могут приобрести акции золотодобывающих компаний.

Данный справочно-аналитический материал подготовлен компанией Newton Investments LLC исключительно в информационных целях. Оценки, прогнозы финансовых инструментов и изменения их стоимости представляют собой мнения, сформированные в результате аналитических исследований, проведенных сотрудниками ООО ‘Ньютон Инвестментс’. и не является и не может быть истолкована как гарантия или обещание дохода от инвестиций в указанные финансовые инструменты. Не является рекламой ценных бумаг. Не является личной инвестиционной консультацией или предложением финансовых инструментов. Несмотря на то, что при подготовке информационного материала были приняты все меры предосторожности, Newton Investments Ltd не гарантирует и не несет ответственности за его точность, полноту или достоверность.

Читайте также

Доступно в Google Play Доступно в App Store Доступно в AppGallery Доступно в Galaxy Store Доступно в RuStore Доступно в GetApps

Общество с ограниченной ответственностью ‘Ньютон Инвестментс’ осуществляет свою деятельность на основании лицензии профессионального участника рынка ценных бумаг на осуществление брокерской деятельности №045-14007-100000, выданной Банком России 25.01.2017, а также лицензии дилера №045-14084-010000, лицензии на осуществление деятельности по управлению ценными бумагами №045-14085-001000 и лицензии на осуществление депозитарной деятельности №045-14086-000100, выданной Банком России 08.04.2020. Newton Investments Ltd не гарантирует доход, ожидаемый инвестором, если предоставленная информация используется для принятия инвестиционных решений. Предоставленная информация не является индивидуальной инвестиционной консультацией. В каждом конкретном случае выбор финансового инструмента или совершение сделки остается за инвестором. Newton Investments Ltd не несет ответственности за любые потери инвестора в случае сделок или инвестиций в финансовые инструменты, упомянутые в представленной информации.

В целях оптимизации нашего сайта и поддержания его в актуальном состоянии компания Newton Investments Ltd использует Cookies (куки), а также сервис Яндекс.Метрика для статистического анализа данных о посещении данного сайта. Продолжая пользоваться нашим сайтом, вы соглашаетесь на использование файлов cookie, указанного сервиса и обработку ваших персональных данных в соответствии с ‘Политикой конфиденциальности’ в отношении обработки персональных данных на сайте и требованиями, реализуемыми Newton Investments Ltd для защиты персональных данных, обрабатываемых на нашем сайте. Cookies — это небольшие файлы, которые хранятся на жестком диске вашего устройства. Они облегчают навигацию и делают посещение сайта более удобным. Если вы не хотите использовать файлы cookie, пожалуйста, измените настройки вашего браузера.

Читайте далее: